MDRTの年収はどこまで伸びる?COT・TOTとの違いから考える収入設計

MDRTって、実際どれくらい年収が変わるのだろう?そう感じたことはありませんか。

保険営業として成果を出していても、ある水準から収入が伸び悩む人は少なくありません。

実はその差は、努力量よりも“稼ぎ方の構造”にあることが多いといわれています。

本記事では、MDRT・COT・TOTの年収目安や、収入が伸びやすい人の共通点、戦略の考え方を整理しました。

今のやり方に限界を感じているなら、次のステージに進むヒントが見つかるかもしれません。

目次

MDRTの年収とは?まず押さえるべき収入の目安と現実ライン

「MDRT=高年収」というイメージは広く知られていますが、実際の収入水準や内訳を正しく理解している人は多くありません。

保険営業の平均年収は約500万円とされる一方、MDRTはその数倍の成果水準に位置づけられます。

ただし、ここでいう「年収」は会社員的な給与とは性質が異なり、手数料収入や経費構造も含めて考える必要があります。

まずは、MDRT会員の年収レンジと、その見方の注意点から整理していきましょう。

MDRT会員の年収レンジはどれくらいか|よくある誤解と実態

MDRTは、生命保険・金融分野のトップクラスの成績基準を満たした人が認定される国際的な組織です。

日本の保険営業職の平均年収は約500万円とされており、MDRTはその上位層に位置づけられます。

目安として、MDRTの基準年収は約1,400万円、上位ランクのCOTは約3,000万円、TOTは約7,000万円とされています。

ただし、これは「その水準の実績を出している人が多い」という意味合いで、全員が同じ金額になるわけではありません。

勤務形態(専属・代理店・独立)や商品構成、継続率によって実際の手取り感は大きく変わります。

また、「MDRT=必ず高収入が保証される資格」という理解は誤解に近く、あくまで成果水準の指標と捉えるのが現実的です。

重要なのは、MDRTが“結果”であって、“収入を保証する肩書き”ではない点です。

この前提を押さえたうえで、自分のキャリア設計にどう活かすかを考えることが大切になります。

「年収」と「手数料収入(年商)」の違いを正しく理解する

保険営業の世界では、「年収」と「手数料収入(年商)」が混同されがちです。

多くのMDRT基準は、手数料ベースの実績を基準に設定されており、いわば“売上高”に近い概念になります。

一方で、実際の手取りは、そこから経費(交通費、資料作成費、事務コスト、場合によっては人件費など)を差し引いた後の金額です。

そのため、「年商1,400万円=そのまま年収1,400万円」ではない点には注意が必要です。

特に個人事業主型の営業スタイルでは、経費管理の巧拙によって可処分所得に大きな差が出ます。

会社員型・代理店型・独立型で、収入構造が異なるのもこの業界の特徴です。

MDRTを目指すうえでは、数字の見た目だけでなく、収入の中身を理解しておくことが欠かせません。

この視点を持つことで、「売上は伸びているのに手元に残らない」という事態も避けやすくなります。

年収1000万〜3000万クラスに到達する人の共通点

年収1,000万〜3,000万円クラスに到達している営業パーソンには、いくつか共通する傾向が見られます。

第一に、件数勝負ではなく単価と継続性を重視したポートフォリオを組んでいる点です。

第二に、紹介や既存顧客からの追加提案など、再現性の高い導線を複数持っていることが多い傾向があります。

第三に、行動量だけでなく、成約率や平均単価といったKPIを数字で管理している点も特徴です。

また、個人マーケットだけでなく、法人・経営者層など、比較的単価が上がりやすい領域に徐々に広げているケースも少なくありません。

これは「誰でも簡単に到達できる」という意味ではなく、戦略と市場選択の積み重ねの結果といえます。

MDRTやCOT水準は、こうした取り組みの延長線上に位置づけられることが多いのが実情です。

自分の現在地と照らし合わせて、どこを改善すれば収入構造が変わるのかを考える視点が重要になります。

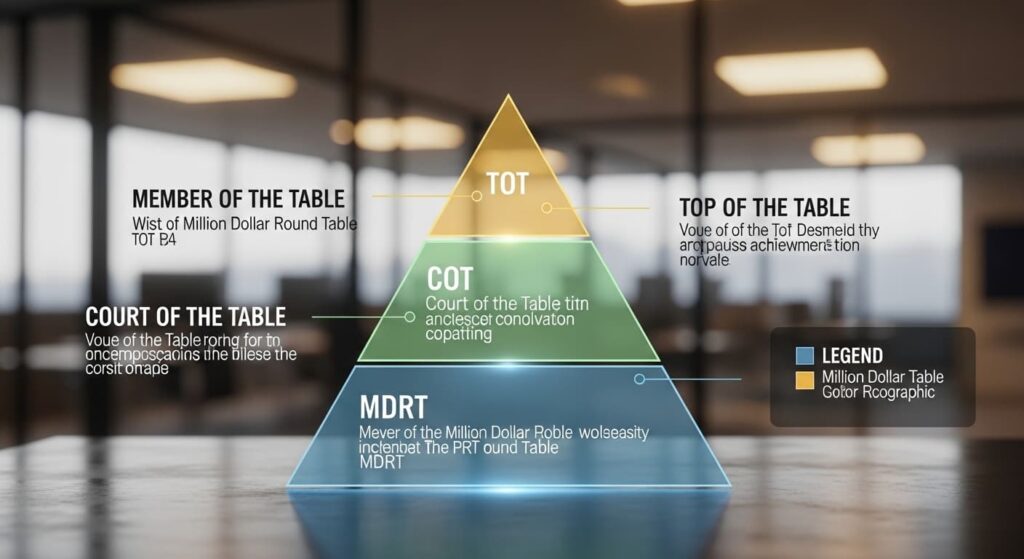

MDRT・COT・TOTで年収はどう変わる?ランク別の収入イメージ

MDRTには達成水準に応じたランクがあり、MDRT→COT→TOTの順に評価基準が高くなります。

ランクが上がるにつれて「必要な実績量」だけでなく、「収入の作り方」や「案件の質」にも違いが出てくるのが特徴です。

単に売上が増えるというより、収入構造そのものが変わっていくと捉えるとイメージしやすいでしょう。

ここでは、各ランクの違いと、年収面で見たときの考え方を整理していきます。

MDRT・COT・TOTの違いと評価基準の整理

MDRTは、一定水準以上の実績を達成した生命保険・金融プロフェッショナルに与えられる国際的な称号です。

その上位に位置づけられるのが

COT(Court of the Table)、さらに上がTOT(Top of the Table)となります。

日本では目安として、MDRTは約1,400万円、COTは約3,000万円、TOTは約7,000万円規模の実績水準が基準とされています。

あくまで「達成実績の基準」であり、全員の手取り年収がこの金額に一致するわけではありません。

ランクは毎年更新制で、継続的に成果を出せるかが評価される点も特徴です。

それぞれの位置づけを、収入目安ベースで整理すると以下のようになります。

| 区分 | 実績水準の目安 | 位置づけ |

|---|---|---|

| MDRT | 約1,400万円 | トップ営業層の入り口 |

| COT | 約3,000万円 | 上位少数のハイパフォーマー |

| TOT | 約7,000万円 | 業界トップクラス |

この表は「目安」であり、実際の収入は働き方や経費構造によって変わる点には注意が必要です。

重要なのは、ランクが成果の再現性と規模を示す指標として使われているという点です。

ランクが上がると年収構造はどう変わるのか

MDRTからCOT、TOTへとランクが上がるにつれて、単純に「売上が増える」だけでは説明しきれない変化が起きます。

多くの場合、件数中心のモデルから、単価と継続収入を重視するモデルへ比重が移っていく傾向があります。

たとえば、MDRT層では個人案件を積み上げるスタイルが中心でも到達可能ですが、COT以上では法人や高額案件の比率が高まるケースが見られます。

その結果、同じ労力でも生み出す売上規模が変わり、収入の伸び方にも差が出ます。

また、紹介や既存顧客からの追加提案など、再現性の高い導線を複数持っている人ほど、上位ランクに進みやすい傾向があります。

行動量だけでなく、成約率・平均単価・継続率といったKPI管理の重要性も増していきます。

つまり、ランクアップは「頑張りの量」よりも「設計された収入構造」への転換を意味する側面が強いと言えます。

この視点を持つことで、次のステージに向けた課題が見えやすくなります。

TOTクラスが“別次元の年収”になる理由

TOTは、MDRTの中でもごく一部しか到達できない最上位ランクに位置づけられます。

実績水準の目安は約7,000万円規模とされ、数字だけを見ると“桁が一つ違う”印象を受けるかもしれません。

この差は、単に商談回数を増やした結果というより、扱う案件の規模と領域が変わることで生まれるケースが多い傾向にあります。

たとえば、個人保険中心から、法人・経営者層向けの提案に軸足を移すことで、1件あたりのインパクトが大きくなります。

また、チーム化や専門家連携など、自分一人の稼働に依存しない仕組みを持っている人も少なくありません。

その結果、収入は「労働時間に比例するモデル」から、「仕組みと市場選択で拡張されるモデル」へと変化していきます。

もちろん、誰でも簡単に到達できる水準ではありませんが、収入構造の違いが桁の差を生む一因になっているのは確かです。

TOTは、単なる上位互換というより、「ビジネスモデルが変わった状態」と捉えると理解しやすいでしょう。

なぜMDRT達成者は年収が伸びやすいのか?収入構造の仕組み

MDRT達成者の多くは、単に「頑張っている」だけでなく、収入の作り方そのものを設計しています。

件数を積み上げるモデルから、単価・継続性・再現性を重視するモデルへと移行している点が特徴です。

その結果、同じ労力でも生み出す売上の質が変わり、年収の伸び方にも差が出やすくなります。

ここでは、収入構造がどう変わるのかを、3つの視点から整理していきます。

件数勝負から「単価×継続収入」へシフトする構造

保険営業の初期段階では、どうしても「件数を増やすこと」が成果の中心になりがちです。

しかし、MDRT水準を安定して狙う層では、1件あたりの単価と継続的に発生する収入の比重が高まる傾向があります。

たとえば、同じ10件の契約でも、単価や継続性の違いで年間の実績には大きな差が生まれます。

このため、行動量そのものよりも、「どの市場・どの顧客層を扱うか」という設計が重要になってきます。

個人マーケット中心から、法人・経営者層など比較的単価が上がりやすい領域へ広げる人も少なくありません。

また、更新・追加提案・見直しといった継続接点を前提にしたポートフォリオを組むことで、収入のブレも小さくなります。

結果として、件数依存のモデルから、構造で積み上がるモデルへと変化していきます。

このシフトが、年収が伸びやすくなる大きな要因の一つといえるでしょう。

紹介とリピートが年収を安定させるメカニズム

年収が安定している営業パーソンほど、新規開拓だけに依存しない傾向があります。

既存顧客からの紹介や、契約後のフォローを起点にしたリピート提案が、収入の土台になっているケースが多く見られます。

この仕組みがあると、毎回ゼロから見込み客を探す必要がなくなり、成約までの効率も高まりやすくなります。

結果として、行動量の波=収入の波になりにくく、年間を通じた実績が安定しやすくなります。

また、紹介や継続取引は信頼関係を前提とするため、単価や提案領域が広がりやすいという特徴もあります。

もちろん、強引な再勧誘や不適切な提案は避ける必要がありますが、適切なフォローと情報提供は長期的な関係構築につながります。

こうした循環ができると、「新規開拓に追われ続ける営業」から一歩抜け出しやすくなります。

その結果、年収も短期の上下ではなく、中長期で積み上がる形になりやすいのです。

行動量ではなくKPI設計で年収が決まる理由

成果を出し続けている人ほど、「たくさん動くこと」よりも「何をどれだけ改善するか」を数値で管理しています。

たとえば、アポ数・成約率・平均単価・継続率といった指標を分解して見ることで、ボトルネックがどこにあるかが見えやすくなります。

行動量だけを増やしても、成約率や単価が変わらなければ、年収の伸びには限界があります。

一方で、成約率が数ポイント改善したり、平均単価が少し上がるだけでも、年間の実績は大きく変わります。

このため、上位層ほど「頑張り方」ではなく、数字の設計と改善ポイントに意識を向ける傾向があります。

KPIを可視化することで、再現性のある成長ルートを描きやすくなるのもメリットです。

結果として、運や一時的な好調に左右されにくい、安定した収入構造を作りやすくなります。

この考え方が、MDRT達成者の年収が伸びやすい背景の一つといえるでしょう。

MDRTに届かない人の年収が頭打ちになる典型パターン

一定の成果は出ているのに、年収がある水準から伸びなくなるケースは珍しくありません。

その多くは、努力不足というよりも、営業の構造や市場の選び方に原因があることが多い傾向です。

行動量を増やしても結果が比例しない状態が続くと、疲弊感だけが積み上がってしまいます。

ここでは、MDRTに届かない人に見られやすい代表的なパターンを整理していきます。

個人マーケット依存で単価が上がらない問題

個人向けマーケットは、保険営業として経験を積むうえで重要な土台になります。

一方で、長く個人案件だけに依存していると、どうしても1件あたりの単価に上限が見えやすくなります。

件数を増やすことで売上は伸ばせますが、体力的・時間的な制約も同時に大きくなります。

その結果、「忙しいのに年収はあまり変わらない」という状態に陥りやすくなります。

もちろん、個人向け営業そのものが悪いわけではありませんが、構造的にスケールしにくい側面は否定できません。

実際、上位層では個人案件を基盤にしつつ、法人や経営者層へ領域を広げているケースも見られます。

市場の幅を広げることで、同じ労力でも生み出せる成果の規模が変わる可能性があります。

単価の天井が見えたと感じたときは、市場構成を見直す視点が一つのヒントになります。

アポ数・訪問数に偏り、成約率が改善されないケース

「とにかく数をこなす」というスタイルで成果を伸ばしてきた人ほど、次の壁にぶつかりやすい傾向があります。

アポ数や訪問数を増やしても、成約率や単価が変わらなければ、年収の伸びは次第に鈍化していきます。

この状態では、努力の量に対して成果の伸びが小さくなるため、消耗感だけが強くなりがちです。

一方、上位層では「どこで失注しているか」「どの層の成約率が高いか」といったプロセス単位の分析を重視する傾向があります。

たとえば、提案内容、ヒアリングの質、フォローのタイミングなど、改善ポイントは細かく分解できます。

行動量を増やす前に、数字の中身を見直すことで、同じ稼働でも成果が変わる可能性があります。

「忙しいのに伸びない」状態は、KPI設計が粗いサインともいえるでしょう。

成約率や平均単価に目を向けることで、成長の余地が見えやすくなります。

市場選択を変えられず、成長余地を失っている状態

営業成績は、スキルや努力だけでなく、「どの市場を選んでいるか」にも大きく左右されます。

同じ提案力でも、市場によって単価や案件規模の上限は大きく異なります。

それにもかかわらず、慣れた市場から離れられず、結果として成長の天井にぶつかるケースも少なくありません。

これは怠慢というより、リスクを避けたい心理や、情報不足によって起こることが多い傾向です。

ただ、上位層を見ると、個人→法人→経営者層と、段階的に扱う領域を広げているケースがよく見られます。

市場を変えることは簡単ではありませんが、同じ努力量でもリターンの期待値が変わる可能性があります。

年収が長く横ばいのときは、「自分の営業スキル」だけでなく「戦っている場所」も見直す余地があります。

この視点を持つことが、次のステージへのヒントになるかもしれません。

MDRT達成で年収を伸ばすための現実的な戦略設計

MDRTに近づく人ほど、行き当たりばったりの営業ではなく、数字から逆算した戦略を持っています。

「どれくらい売ればよいか」ではなく、

「何件・いくら・どの市場で積むか」を分解して考えるのが出発点です。

そのうえで、市場選択と提案領域を見直すことで、同じ稼働でも成果の質が変わりやすくなります。

ここでは、再現性を高めるための考え方を3つの視点から整理します。

年間MDRT基準から逆算する売上・件数・単価の考え方

MDRTの基準は、手数料ベースの実績で約1,400万円規模が一つの目安とされています。

まずはこの数字を「ゴール」として置き、時間と要素に分解して考えることで、現実的な戦略が見えやすくなります。

たとえば、年間目標を月単位に分けると次のように整理できます。

| 期間 | 目標実績の目安 |

|---|---|

| 年間 | 約1,400万円 |

| 月間 | 約117万円 |

| 週間 | 約27万円 |

次に、この金額を「単価 × 件数」に分解して考えます。

●平均単価が 20万円 なら → 月に 約6件

●平均単価が 40万円 なら → 月に 約3件

●平均単価が 70万円 なら → 月に 約2件弱

このように、同じ目標でも「単価」と「件数」の組み合わせ次第で、必要な行動設計は大きく変わります。

さらに、ここに成約率を掛け合わせることで、必要なアポ数の目安も見えてきます。

●成約率20%なら:月3件成約に 約15アポ

●成約率30%なら:月3件成約に 約10アポ

重要なのは、「もっと頑張る」ではなく、どの数字(単価・成約率・件数)を改善すれば目標に近づくかを特定することです。

このように逆算して設計すると、運や気合に頼らず、再現性のある年収アップのルートを描きやすくなります。

個人保険から法人・財務・事業承継領域へ広げる意味

個人保険マーケットは経験を積む場として重要ですが、構造的に単価の上限が見えやすい側面があります。

一方で、法人・経営者層を対象とした領域では、案件規模が大きくなりやすい傾向があります。

そのため、同じ提案力でも、扱う市場が変わることで成果のインパクトが変わる可能性があります。

実際、上位層の中には、個人領域を基盤にしつつ、徐々に法人・財務・事業承継といったテーマへ広げている人も見られます。

これは「個人営業が不要になる」という意味ではなく、ポートフォリオを広げるという発想に近いものです。

複数の市場を持つことで、景気や時期による売上のブレも抑えやすくなります。

また、専門家連携が前提となる領域では、提案の幅や付加価値も広がりやすくなります。

市場選択を見直すことは、年収構造を変える一つの現実的な手段といえるでしょう。

「少ない件数で大きな売上」を作る営業モデルへの転換

年収を安定して伸ばしている人ほど、件数依存のモデルからの脱却を意識している傾向があります。

少ない件数でも成果が出るようにするためには、単価・継続性・紹介の仕組みを組み合わせることが重要になります。

たとえば、1件あたりの単価が上がれば、同じ成約数でも年間実績は大きく変わります。

さらに、更新や追加提案、紹介が回る構造を作ることで、毎回ゼロから見込み客を探す必要も減ります。

このモデルでは、「忙しさ」と「売上」が必ずしも比例しなくなるのが特徴です。

もちろん、すぐに切り替えられるものではありませんが、徐々に案件構成を変えていくことは可能です。

結果として、労働時間に依存しすぎない、持続性のある収入構造を作りやすくなります。

MDRT達成を目指すうえでは、こうした視点で営業モデルを見直すことが現実的な戦略の一つになります。

MDRTを目指す人の年収を最短で引き上げる学び方と環境選び

年収を伸ばしている人ほど、「何を学ぶか」だけでなく「どこで学ぶか」を戦略的に選ぶ傾向があります。

やみくもな勉強ではなく、収入構造が変わるテーマに集中投資している点が特徴です。

環境とテーマの選び方次第で、同じ努力でも成長スピードに差が出やすくなります。

ここでは、上位層に近づくための学び方と環境選びを、実務目線で整理します。

トップ層が実践している自己投資と情報の取り方

上位層ほど、学びを「知識収集」ではなく、数字改善のための投資として捉えています。

ポイントは、「何を学ぶか」よりも、どのKPIに効くかで選んでいる点です。

よく意識される視点の例

●成約率に効くか?

●平均単価を押し上げるか?

●継続率・紹介率を改善できるか?

学習テーマの傾向

●商品知識だけでなく、営業プロセス設計

●法人・財務・経営者向け提案の考え方

●紹介導線・リピート導線の作り方

●失注理由の分析やプロセス分解の事例

重要なのは「たくさん学ぶ」ことではなく、自分の数字がどこで詰まっているかに直結する学びを選ぶことです。

この視点で情報を取捨選択すると、運や偶然に頼らない、再現性のある成長ルートを描きやすくなります。

社内研修だけでは年収が伸びにくい理由

社内研修は、

●商品知識

●コンプライアンス

●基本的な営業動作

を学ぶうえで、土台作りとして非常に重要です。

一方で、社内研修には次のような構造的な限界もあります。

社内研修の特徴と限界

●対象:全員向け → 個別課題に最適化しにくい

●内容:基礎中心 → 収入構造の転換までは踏み込みにくい

●事例:自社内中心 → 視野が狭くなりやすい

たとえば、

●「成約率を上げたい人」

●「単価を上げたい人」

では、本来必要な学びは違います。

それでも同じ研修を受け続けると、成長は緩やかになり、年収も頭打ちになりやすい傾向があります。

社内研修は「基礎固め」、外部の学びは「構造転換」のためのもの、という役割分担で考えると整理しやすくなります。

事業承継・法人保険セミナーを年収アップのショートカットにする考え方

年収を伸ばしている人ほど、単価が上がりやすい領域を早めに学び始めている傾向があります。

その代表例が、法人保険・事業承継・経営者向け領域です。

この領域の特徴

●個人マーケットより案件規模が大きくなりやすい

●財務・税務・経営の視点が必要

●専門家連携が前提になるケースも多い

そのため、独学だけだと「どこから手を付ければいいか分からない」という状態になりやすいのも事実です。

そこで、実務事例と考え方をまとめて学べるセミナーは、市場理解の“近道”になることがあると考えられます。

重要なのは、

●「すぐに売れるようになる」ではなく

●「構造理解の時間を短縮する」 という位置づけです。

この視点を持つことで、 件数依存の営業から、少ない件数でも成果が出やすいモデルへの転換を考えやすくなります。

参考サイト

・MDRT日本会 公式サイト

まとめ|MDRTを目指す人は「年収の構造」から逆算して設計している

今回の記事では、「MDRTの年収」というテーマを入り口に、保険営業の収入がどのような構造で伸びていくのかを整理してきました。

ポイントは、才能や根性論ではなく、市場選択・数字設計・営業モデルの組み方によって、年収の伸び方は大きく変わるという点です。

本記事で解説した主なポイントは、次のとおりです。

●MDRT・COT・TOTごとの年収目安と、収入構造の違い

●件数勝負から「単価×継続収入」へシフトする重要性

●年収が頭打ちになる人に共通しやすい営業構造の課題

●MDRT基準から逆算して、売上・件数・単価を設計する考え方

●個人領域から法人・事業承継領域へ広げることで生まれる成長余地

●学び方と環境選びが、年収の伸びスピードに影響する理由

保険営業は、短期的に成果を出すことも可能な一方で、同じやり方を続けていると、どこかで収入の天井が見えやすい仕事でもあります。

一方で、営業のやり方や市場の選び方を見直し、「少ない件数でも成果が積み上がる構造」に切り替えている人がいるのも事実です。

もし今、「このやり方を続けた先に、どこまで年収が伸びるのだろうか」と感じているなら、それは次のステージの営業モデルを考え始めるタイミングなのかもしれません。

最新コラム一覧

MDRTを目指す保険営業へ|年収が伸びる人と頭打ちになる人の決定的な違い

MDRT2026.3.3あと少しでMDRTに届きそうなのに、なぜか毎年足りない。 そんな感覚を抱いていませんか? 保険営業の平均年収は約500万円。 一方、MDRT基準は約1,400万円と大きな差があります。 この差は努力量...

MDRT難易度はどれくらい?【2026年最新】入会基準・達成率・年収から見る到達可能性

MDRT2026.3.3「MDRTって名前は聞いたことがあるけど、実際どのくらい難しいのか」「今の自分の営業成績で、現実的に届く基準なのか」保険営業に携わる人なら、一度はこうした疑問を持つはずです。 MDRTは...

MDRTの年収はどこまで伸びる?COT・TOTとの違いから考える収入設計

MDRT2026.2.27MDRTって、実際どれくらい年収が変わるのだろう?そう感じたことはありませんか。 保険営業として成果を出していても、ある水準から収入が伸び悩む人は少なくありません。 実はその差は、努力量よりも“稼ぎ方...

MDRTとは何か?COT・TOTとの違いと年収の目安を徹底解説

MDRT2026.2.24「MDRTってよく聞くけど、実際どれくらいすごいの?」「保険営業の年収って、本当にそこまで伸ばせるの?」 そんな疑問を感じたことはありませんか。 日々努力しているのに収入が頭打ちになる人がいる一方で、...

【2026年最新】MDRT基準を完全解説|手数料・保険料・収入ベース3つの計上方法と達成戦略

MDRT2026.2.24「自分の成績でMDRTに届くのか?」「手数料ベースと保険料ベース、どっちが有利?」MDRT達成を目指す保険営業パーソンなら、一度はここで手が止まるでしょう。 結論から言うと、MDRTは「...

保険営業の経費を徹底解説|会社員・個人事業主の違いと手取りを最大化する実務ガイド

保険営業2026.2.24保険営業で成果が出てくるほど、「売上は伸びているのに、税金と支出で手取りが増えない」と感じやすくなります。 そこで鍵になるのが、保険営業の経費を“漏れなく・安全に”計上することです。 &...

なぜ同じ保険営業でも差がつくのか?トップセールスに近づくための思考と戦略

保険営業2026.2.17「頑張っているのに、なぜか年収が伸びない…」そんな違和感を抱いたことはありませんか? 保険営業の世界では、同じ商品を扱い、同じように働いていても、トップセールスとそうでない人の間には、はっきりとした差...

保険営業がつらいあなたへ|消耗せず年収を伸ばす現実的な戦略

保険営業2026.2.17「今月も数字が足りない…」「また断られた。自分には向いていないのかもしれない」「このまま何年も飛び込みを続けるのか…」 保険営業を3年、5年、10年と続けているのに、毎月の数字に追われ、...

保険営業の仕事内容で将来は決まる|働き方・年収・MDRTを目指す人のための実務ガイド

保険営業2026.2.13「保険営業の仕事内容って、結局きつい仕事なの?」そんな疑問から検索していませんか。 ノルマ、新規開拓、収入の不安定さ……たしかに大変そうなイメージはつきものです。 しかし実際には、仕事内容の組み立て方...

保険営業で成功する女性のスーツ選び|信頼される服装と年収アップを実現する着こなし完全ガイド

保険営業2026.2.10保険営業の仕事は、「商品説明が上手いか」以前に、「こ の人の話を聞いてもいいかどうか」を数秒で判断される世界です。 特に対面営業が中心の保険業界では、第一印象=信頼の入口と言っても過言で...