保険営業の離職率90%の真実|若手営業が“3年で生き残る”ための成功戦略とキャリア選択

保険営業の離職率は「3年で8割が辞める」と言われる一方で、厚生労働省の雇用動向調査では、金融業・保険業全体の年間離職率は全業種平均よりも低い10.6%と公表されています(2023年、全業種平均は15.4%)。

表面上の数字と現場感のギャップに戸惑い、「このまま続けていいのか」と悩む若手営業も多いでしょう。

本記事では、公的データと現場の実態を踏まえつつ、保険営業の離職率の真実と、生き残るための具体的な成功戦略・キャリアの選び方を解説します。

-1024x683.png)

目次

保険営業の離職率の実態と業界の現状

保険営業は「辞める人が多い」という印象が強く、現場でも若手の定着しにくさが課題とされています。

保険営業は「辞める人が多い」という印象が強く、現場でも若手の定着しにくさが課題とされています。

しかし、厚生労働省の調査では金融・保険業全体の年間離職率は全産業平均より低い水準です。

この数字と現場感の差は、保険営業特有の働き方や報酬制度、教育体制に起因しています。ここでは、そのギャップの背景を整理します。

データで見る離職率のリアル|入社後の定着が難しいと言われる理由

公的データだけを見れば離職率は特別高いとは言えません。しかし、現場で「辞める人が多い」と感じられる理由の一つは、“新規採用者が短期間で辞めてしまう”という構造にあります。

厚労省の調査は「1年間の離職率」であり、新人だけの離職を抽出する仕組みにはなっていません。

そのため、実際に現場で発生している“入社後1〜2年の定着の難しさ”までは数字に反映されないのです。

また、保険営業では業務委託型で採用されるケースも多く、こうした雇用形態は統計の対象外になることもあります。

結果として、統計上の「10.6%」と、現場で感じる「若手がすぐ辞めてしまう」という実感が乖離しやすいのです。

生命保険と損害保険の離職率の違い|仕事の特性が生む課題

生命保険の営業は、個人への提案が中心です。新規開拓の難易度が高く、契約につながるまで時間がかかるため、精神的な負担が大きくなりやすい働き方です。

一方、損害保険の営業は法人や既存契約の更新対応が多く、収入が安定しやすいと言われています。

さらに損保は代理店経由の営業が主流で、教育体制やサポートが整っている職場も多く、定着率が高くなりやすい傾向があります。

こうした仕事内容と営業環境の違いが、生命保険と損害保険で離職率に差が生まれる理由と言えるでしょう。

他業界との比較でわかる“保険営業の特殊性”

一般的な営業職(メーカー・不動産・ITなど)は、目に見える商品を扱うため価値が伝わりやすく、購入判断も比較的スムーズです。

一方、保険営業は「将来のリスク」に備える無形商品を提案するため、必要性を理解してもらうまでの時間が長く、契約成立までのプロセスも複雑になりがちです。

さらに、歩合比率の高い個人事業主型の報酬体系や、毎月の新規契約が必須という構造が加わり、一般的な営業職に比べて収入と活動量の不安定さが大きくなります。

これらの要素が業界特有の負担となり、保険営業だけ離職率が高く見える背景につながっています。

保険営業を辞める人の7つの共通理由

保険営業の離職率が高く見える背景には、職種特有の収入構造や新規開拓中心の働き方、さらに教育体制やマネジメントの差といった複数の要因が関係しています。

保険営業の離職率が高く見える背景には、職種特有の収入構造や新規開拓中心の働き方、さらに教育体制やマネジメントの差といった複数の要因が関係しています。

求人サイトや口コミ、各社の採用データ・業界調査では、退職理由として一定の傾向が繰り返し指摘されています。

本章では、そうした情報に共通して見られる“辞めやすい主要要因”を整理し、特に若手がつまずきやすいポイントを具体的に解説していきます。

① 成績不振と収入の不安定化|固定給+歩合の壁

保険営業の収入は歩合給の割合が大きく、固定給が極端に低い企業も珍しくありません。

成績が安定しない若手は、収入が予測しづらく、月々の生活費のやりくりさえ困難になることがあります。

特に契約が早期に解約された場合、受け取った手数料の返還義務が生じ、これが経済的ダメージとなるケースもあります。こうした収入構造の不安定さが、若手の離職を加速させています。

② 厳しいノルマとプレッシャー|精神的ストレスの蓄積

保険営業では結果が強く求められ、ノルマ未達成が続くと上司からの指導が厳しくなる企業もあります。

さらに、ノルマ未達が収入減に直結するため、評価と収入の両面からプレッシャーを抱えやすい傾向にあります。

新人にとっては知識量も少なく、商談スキルも未熟なため、“努力がすぐ成果に結びつかない”という構造があり、精神的疲労を引き起こしやすいのです。

③ 営業経費の自己負担問題|交通費・接待費の負担

顧客訪問の交通費、資料作成費、商談時の飲食代など、営業活動に関する経費を自己負担する企業もあります。

契約が少ない月ほど赤字になりやすく、特に若手は余裕資金が少ないため負担が重くのしかかります。

またノルマ達成のために身内へ契約を依頼する「自爆営業」が常態化してしまうと、経済的ダメージはさらに大きくなります。

④ 見込み客枯渇|新規開拓の難しさが最大の離職要因

入社直後は“友人・親族”などの身近な関係への営業で契約を取れることがありますが、それらが一巡すると新規開拓が一気に困難になるのが保険営業の特徴です。

市場ではすでに複数の保険に加入している人も多いため、純粋な新規獲得は想像以上に難しくなります。

見込み客不足は成績不振と収入不安につながり、離職の大きな要因となっています。

⑤ 休日返上の働き方|ワークライフバランスの崩壊

保険営業は顧客の都合に合わせた面談が必要なため、夕方以降の時間帯や土日の面談が不可避です。

新人ほど顧客基盤が少なくアポイントの確保が難しいため、週末の活動量が増える傾向があります。

長時間労働と休息不足が重なることで、心身ともに疲れ切ってしまう若手が後を絶ちません。

⑥ 上司・同僚・顧客との人間関係ストレス

成績至上主義の環境では、成果の出ない営業職員が“指導対象”になりやすく、上司との関係が悪化することがあります。

また、チーム内も競争的になりやすいため、相談できる相手がいないと感じ孤立を深める若手もいます。

さらに、保険営業は顧客から拒否される機会も多く、この精神的ストレスが積み重なると離職の理由になりやすいのです。

⑦ 研修不足とスキル停滞|「成長していない」感覚の不安

保険営業の研修は商品知識中心であるケースが多く、実践的な営業スキル(質問の仕方、提案設計、クロージング)が体系的に教えられない企業もあります。

新人は日々の営業に追われ、学習時間を確保しづらいため“成長している実感が持ちにくい”という状況が続き、将来への不安が募り離職につながってしまいます。

離職率90%でも生き残る若手営業の5つの共通点

厳しいと言われる保険営業でも、安定して成果を出し続ける人は確実に存在します。

厳しいと言われる保険営業でも、安定して成果を出し続ける人は確実に存在します。

彼らは特別な才能を持っているわけではなく、正しい行動を継続し、成果につながる思考と習慣を身につけています。ここでは、生き残る営業に共通するエッセンスを紹介します。

成果を出す営業マンの行動習慣とトップセールス思考

成果を出す営業は、顧客志向の姿勢を徹底しています。商談準備を怠らず、毎日の行動計画を細かく数値に落とし込み、継続できる仕組みを作っています。

また、断られたとしても個人的な否定と受け取らず、淡々と行動し続ける“再現性の高い営業サイクル”を確立しています。

信頼を獲得するコミュニケーション術と質問技法

成功する営業は、話すよりも聞く姿勢を重視し、顧客の背景や価値観を深く理解する質問を投げかけます。

「なぜその備えが必要だと感じたのか?」といった開かれた質問を使い、顧客自身が気づく対話を生み出しています。

この姿勢が信頼形成の基盤となり、継続的な関係構築を可能にします。

継続的な自己投資|MDRT達成者は“学びの量”が違う

MDRT会員に共通するのは、継続的な学習と自分への投資です。保険だけでなく税務・相続・資産形成など関連領域の学習を怠らず、知識と提案の幅を拡大しています。

オンライン講座や勉強会など学びの習慣を常に持ち続けている点が、一般的な営業との大きな違いです。

メンタルタフネスと目標管理|折れない力の育て方

トップ営業は、結果だけでなく行動目標を明確に設定し、「今日何をするか」を常に管理しています。

断られることを前提に行動量を確保し、ストレスを抱え込みすぎないように自分の状態を整える習慣があります。

メンタルケアを含めた“長期的に動き続ける仕組み”を整えているのです。

効率的な見込み客開拓システム|紹介・法人・事業承継マーケットの活用

成果を出している若手ほど、個人営業に留まらず法人市場や事業承継ニーズにもアプローチしています。

既存の紹介ルートを育成し、新規顧客を自動的に生み出す仕組みを作ることで、営業活動の再現性と安定性を高めています。

こうした高度な開拓スキルは、独学では習得が難しい部分も多いため、専門家から体系的に学ぶことが成果を大きく左右します。

成長スピードを上げたい方は、ぜひ一度チェックしてみてください。

若手営業が成果を出すための実践的な改善策

離職の不安を解消し、安定して成果を出すためには、行動とスキルの両面を改善する必要があります。

離職の不安を解消し、安定して成果を出すためには、行動とスキルの両面を改善する必要があります。

ここでは、すぐ実践できる具体的な改善策を紹介します。

営業スキルを飛躍させる4つの強化法(提案・ヒアリング・クロージング)

成果を出す若手ほど、ヒアリング技術の強化に注力しています。顧客の課題・背景・価値観を引き出し、ニーズを整理して提案に落とし込む力が、成約率を大きく左右します。

さらに、提案の際には複数の選択肢を提示し、顧客の不安を解消する話法を磨くことで、クロージングの成功率が向上します。

成果を出している先輩の商談同行・ロープレ活用術

成功者との商談同行は、最短で成長する方法の一つです。優れた提案の流れ、質問のタイミング、資料の使い方など、書籍では学べないノウハウを現場で吸収できます。

またロープレでは、自分の話し方の癖や改善点が明確になり、日々の商談にすぐ反映できます。

デジタルツール(CRM)を活用した効率的な顧客管理術

CRM(顧客管理ツール)を活用することで、フォロー漏れを防ぎ、提案タイミングを最適化できます。

誕生日・更新時期・ライフイベントに合わせたフォローは成約につながりやすく、若手でも効率的な営業活動が可能になります。

紹介営業を仕組み化するステップ

満足度の高い顧客ほど紹介をしやすいため、定期的な接触とアフターサービスを丁寧に行うことが重要です。

満足度の高い顧客ほど紹介をしやすいため、定期的な接触とアフターサービスを丁寧に行うことが重要です。

紹介依頼のタイミングと言い方、紹介者へのフォローを適切に行うことで、自然に紹介が増える仕組みを構築できます。

① 信頼を積み重ねるための定期フォロー

● 契約後3日、30日、3ヶ月の「3・30・3ルール」で連絡

● ライフイベント(誕生日、家族構成の変化)で自然に接点を作る

→ 顧客満足度が高まると「紹介しやすい状態」になる。

② 紹介依頼の“切り出し方”を決めておく

● 「同じように保険で悩んでいる方はいませんか?」

● 「ご紹介は無理にではなく、思い当たる方がいたらお声がけいただければ嬉しいです」

→ 押しつけ感を出さず、言いやすいテンプレート化が重要。

③ 紹介が来たら48時間以内に連絡

● 紹介者には「ご紹介ありがとうございます」の即時連絡

● 紹介された相手へは迅速にアプローチ(信頼の連鎖が途切れない)

④ 紹介者への継続フォロー

● 結果の共有(面談した/提案中など)

● 感謝を丁寧に伝える

● 問題があれば即フォロー

⑤ 紹介が自然発生する“母集団”の育成

● ニュースレター

● セミナー案内

● お役立ち情報の定期配信

→ 接点が増えるほど紹介が連鎖しやすい。

保険営業に向いている人・向いていない人の特徴

自分が保険営業に向いているのかどうかを理解することは、キャリア選択において非常に重要です。ここでは、成功しやすい特徴と離職しやすい特徴を整理します。

成功しやすい人の資質5つ(行動力・共感力・探求心など)

保険営業で成果を出す人には、共通する資質があります。特別な才能ではなく、日々の営業活動で磨かれる“成功しやすい5つの要素”です。

① 行動力

迷う前に動ける人は、面談数と接点が自然と増え、成果につながりやすくなります。

② 共感力(ヒアリング力)

顧客の話を丁寧に聞き、ニーズを深く理解できる人は、信頼を得やすく成約率も高い傾向があります。

③ 探求心(知識の継続学習)

商品知識だけでなく、税務・相続・資産形成など広く学び続けられる人は提案の質が上がります。

④ メンタルタフネス

断られても前向きに活動を続けられる強さは、長く続けるほど大きな成果につながります。

⑤ 継続力(習慣化できる力)

日報・フォロー・面談数の積み重ねを継続できる人は、安定して成果を出しやすくなります。

早期離職につながりやすいタイプの特徴

安定収入を強く求める人、積極的なコミュニケーションが苦手な人、長時間労働にストレスを感じやすい人は、保険営業の特性と合わないケースがあります。

適性診断|あなたは保険営業で成功するタイプか

自身の価値観・働き方の希望・ストレス耐性を踏まえた“自己チェック”を行うことで、今の仕事が適性に合っているかどうかを見極めることができます。

続けるべきか辞めるべきか|キャリアの分岐点での判断基準

今後も保険営業を続けるかどうかは、環境や自分の成長実感によって判断が分かれます。ここでは判断の軸となる視点を整理します。

今後も保険営業を続けるかどうかは、環境や自分の成長実感によって判断が分かれます。ここでは判断の軸となる視点を整理します。

現職で改善できるケース(環境が合っているサイン)

上司との関係が良好で、支援体制が整っている場合は、現職で改善を図る価値があります。

営業スキルを伸ばせば成果が出る実感があるなら、継続した方がキャリアとしてプラスになることもあります。

転職を決断すべき“危険シグナル”と見極め方

体調不良や過度なストレスが続く場合、固定給が極端に低い場合、研修が不十分で成長の見込みがない場合などは、転職を前向きに検討すべきタイミングと言えます。

保険営業経験を活かせる転職先10選(営業・金融・FPなど)

保険営業で培った「ヒアリング力・提案力・課題解決力・対人コミュニケーション」は、他業界でも高く評価される汎用スキルです。

以下のような職種・業界は、保険営業出身者の転職成功例が多い傾向にあります。

① 生命保険・損害保険の代理店営業

② 外資系保険会社のコンサルタント職

③ 銀行・信用金庫の窓口営業・渉外

④ 証券会社のリテール営業

⑤ 不動産仲介・投資用不動産の営業

⑥ HR・人材紹介のキャリアアドバイザー

⑦ 住宅メーカー・リフォーム営業

⑧ SaaS企業の法人営業(BtoB)

⑨ FP/資産形成アドバイザー

⑩ コンサルティング会社(保険・金融領域)

これらの業界は、保険営業で培った“課題ヒアリング→提案”という一連のプロセスがそのまま活かせるため、未経験からでも比較的スムーズにキャリア移行しやすいのが特徴です。

独立・代理店・業務委託という働き方のメリット・リスク

保険代理店として独立する道もありますが、初期費用や集客の難易度、経費負担のリスクを考慮する必要があります。

自由度が高い反面、自己管理能力が求められる働き方です。

「辞める保険会社ばかりではない」|口コミ評価で見える“続けやすい職場”の見極め方

離職率が高いと言われる保険業界でも、実際には口コミで「働きやすい」「定着しやすい」と評価されている保険会社が存在します。

口コミサイト OpenWork のランキングでは、保険業界フィールドで評価点が高い企業も掲載されており、「職場環境・教育体制・支援制度」が整っている会社は若手の定着率向上に繋がっています。

ここでは、働きやすい保険会社を見抜くためのチェックポイントを紹介します。

参考:openwork>生命保険、損害保険業界の総合評価ランキング

定着率が高い会社の共通点(研修・管理職・商材の質)

離職率の低い企業には明確な共通点があります。

まず、初期研修が手厚いこと。商品知識だけでなく、ロープレ・同行・提案設計まで体系的に学べる環境があり、未経験者でも早期に成果を出せる基盤が整っています。

また、管理職の質も定着率に大きく影響します。適切な数字管理だけでなく、メンタルケアや日々のフォローができるマネージャーがいる組織は、若手が辞めにくい傾向があります。

さらに、扱う商材のブランド力や競争力が高い会社ほど、提案のしやすさが異なり、成績が安定しやすく離職率も低くなる傾向があります。

教育・サポート体制のチェック項目

転職・異動を考える際には、教育体制の質を必ず確認することが重要です。

例えば、研修期間の長さ、実践的なロープレの頻度、先輩の同行サポートが何回あるのか、早期解約・手数料返還時のフォローがあるかなどです。

これらのサポートが整っている企業ほど、若手営業が安定的に成果を出しやすく、長期的に働ける環境が整っています。

報酬体系・福利厚生の比較で見るべきポイント

働きやすい企業を見極める際は、報酬体系の透明性が重要です。

固定給の水準、歩合率、インセンティブの条件、早期解約時の返戻リスクの取り扱いなど、給与の「再現性」を確認する必要があります。

また、退職金制度や社会保険、営業経費の会社負担割合など、福利厚生の差も大きな判断材料となります。

報酬が安定していて福利厚生が整っている会社ほど、若手の定着率は高くなる傾向があります。

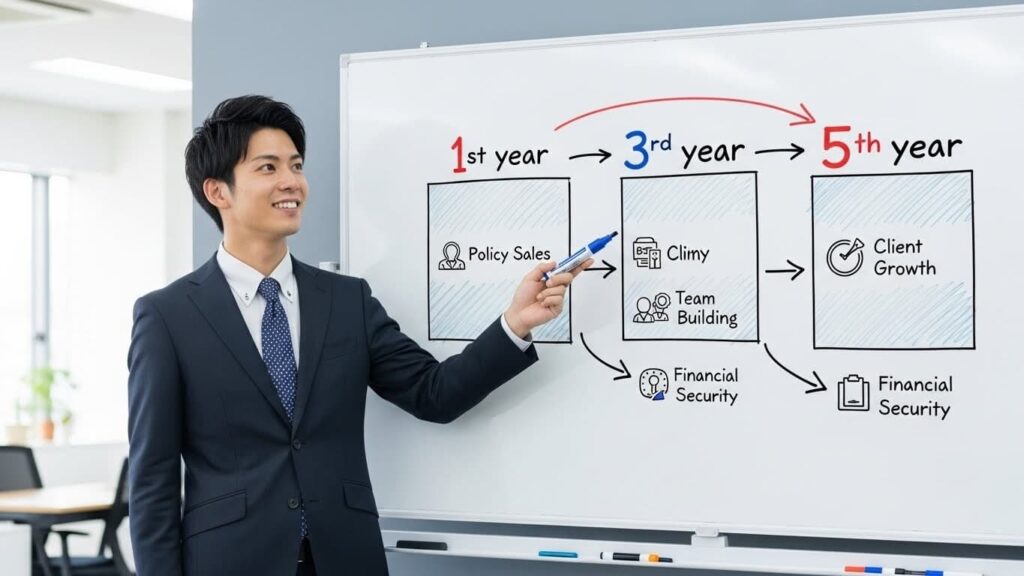

若手営業が“生き残り”“伸びる”ためのロードマップ

保険営業で3年以上生き残るためには、短期・中期・長期で身につけるべきスキルと行動が明確に異なります。

保険営業で3年以上生き残るためには、短期・中期・長期で身につけるべきスキルと行動が明確に異なります。

特に若手のうちは“行動量の確保”と“提案スキルの精度向上”が最優先ですが、軌道に乗った後は紹介ルートの構築や法人分野への進出が求められます。

ここでは、初心者からトップ営業に成長するためのステップを時系列で整理します。

短期(1〜3ヶ月)で改善すべき行動リスト

短期で取り組むべきは、行動量の最大化とスキルの土台作りです。毎日の架電数・訪問数を固定し、商談件数の母数を増やすことで成功パターンをつかみます。

同時に、ヒアリングの型を覚え、質問の仕方を統一するだけでも成約率は上がります。

また、週単位で数字を振り返り、改善点を明確にする習慣をつけることで、成果が出るスピードが早まります。

中期(半年〜1年)で身につける習慣

半年〜1年の期間では、営業活動を“仕組み化”することが重要です。CRMの活用によって顧客管理を最適化し、フォローアップを自動化できれば、安定的な提案機会を確保できます。

また、顧客紹介の流れを構築し、満足度の高い顧客から自然に紹介を得られる仕組みを整えることで、見込み客の質と量が大きく改善していきます。

長期的に成功するためのキャリア設計と専門領域の選択(法人・事業承継)

保険営業で長く活躍するには、単に個人向け営業を続けるだけでは限界があります。

長期的なキャリア形成を考えるなら、法人保険・事業承継・相続対策といった高付加価値領域に進出することが重要です。

これらの領域は単価が高く、顧客の継続率も高いため、安定した収入と専門性を両立できます。

若手のうちから学び、専門性を育てておくことで、将来的な市場価値は大きく向上します。

まとめ|離職率90%でも“生き残る人”は必ずいる。次はあなたの番。

今回の記事では、保険営業の離職率の実態と、その背景にある構造的な問題、そして若手営業が生き残るための具体的な戦略について紹介しました。

● 公的データと現場体感のギャップ

● 離職につながりやすい7つの要因

● 3年以上続けるための行動・スキル・環境の選び方

以上のポイントを踏まえれば、保険営業は「厳しいだけの仕事」ではなく、正しい戦略を実践すれば確実に成果を伸ばせる職種です。

今日からできる一つひとつの取り組みが、安定したキャリアと長期的な成功につながっていくはずです。

最新コラム一覧

保険営業で「友達がいない」と悩むあなたへ|年収1,000万を突破する実践ロードマップ

保険営業2026.4.28「保険の仕事を始めてから、友人との距離が遠くなった気がする」「気づけばプライベートの連絡が激減してしまった」—。 そんな孤独感に苛まれてはいませんか。多くの保険営業パーソンが、志を持って...

保険営業で生活できない…手取り15万のどん底からMDRTへ逆転する生存戦略

保険営業2026.4.27「今月も手取り15万円台。家賃と光熱費を払ったら、残るのは数万円—」 保険業界に飛び込んだはずが、気づけば貯金は底を突き、自己契約の引き落としで通帳は赤信号。 同じような状...

保険営業の自己紹介シート完全ガイド|法人社長に選ばれてMDRTを狙う作成術

保険営業2026.4.21保険営業マンとして日々努力しているにもかかわらず、「なかなか法人社長に信頼してもらえない」「競合との違いを打ち出せず価格や付き合いの勝負になってしまう」 という悩みを抱えてはいませんか。その根本的な原...

保険営業の辞めどきに迷う3年目へ。年収を上げる事業承継営業術

保険営業2026.4.15「もう、次に行く場所がない…」「毎日必死に働いているのに、給与明細を見るとため息が出る」保険営業の世界に入って3年目。 友人や知人のリストは一巡し、紹介も途絶え、スケジュール帳の白い空白を眺めては「そ...

保険営業が辛い理由は「才能」ではなく「マーケット」にある

保険営業2026.4.13「今月、行く先がない」「ノルマの重圧で日曜の夜が眠れない」「このまま友人知人に頭を下げ続ける人生でいいのか」……。 保険営業に携わり、3年以上が経過した方の多くがこの壁に直面します。しか...

保険営業の服装・身だしなみマナー完全ガイド|信頼を獲得する男女別コーディネート術

保険営業2026.4.13「毎日必死に営業しているのに、なぜか顧客と心の距離が縮まらない」「紹介が思うように生まれない」と悩んでいませんか? 実は、その原因はトークスキル以前の「外見」にあるかもしれません。保険と...

保険営業の悩みを突破!法人で勝ち抜く「武器」の正体

保険営業2026.4.10毎日アポイントに追われているのに、年収が頭打ちになっていませんか? 知人や既存客へのアプローチが一巡し、新規開拓に限界を感じる「個人向け営業の壁」。 多くの保険営業マンがここで疲弊し、終わりのない労働...

保険営業でMDRTを達成する完全ガイド|2026年最新基準・年収・法人マーケット攻略法

保険営業2026.4.8「今のままの延長線上で、来年もMDRTを維持できるだろうか?」もしあなたがそう自問自答しているなら、その直感は正しいと言わざるを得ません。 個人保険の積み上げや、知人・友人の紹介に頼る営...

保険営業のテレアポでアポ率を3倍にする極意|MDRTへ導く「事業承継」マーケット攻略法

保険営業2026.4.3断られ続け、精神を削りながら数だけを追う営業スタイル。 中堅としてこの「労働集約型」の限界に焦りを感じている方は少なくありません。 事実、平均年収500万円とMDRTの1,400万円を分けるのは、根性...

保険営業の話法とは?基本から法人・事業承継まで成約率を上げる実践トーク術完全ガイド【2026年最新版】

保険営業2026.4.1「毎日必死にアプローチしているのに、MDRTの基準まであと一歩が届かない」「個人保険の件数を追い続ける働き方に体力の限界を感じている」。 もしあなたがそう感じているなら、足りないのは努力...